検索

コンテンツ

記事

空売りの基礎知識

このページでは空売りの基礎知識を紹介していきます。前提となる基礎用語から紹介していきますので、既に基本的なことをご存知の方はスキップいただいて大丈夫です。

基礎用語

空売り

どこかから借りてきた株式を売ることを「空売り」と言います。実際にはその銘柄を保有していないにも関わらず売るから空売りといいます。

元は借りてきた株式ですから、いつかは返さなければなりません。

返すために今度は市場から「買い戻す」必要があります。買い戻す以外にも、もし既にその銘柄を保有しているのであれば保有株で返すことも可能で、これを「現渡し」と言います。

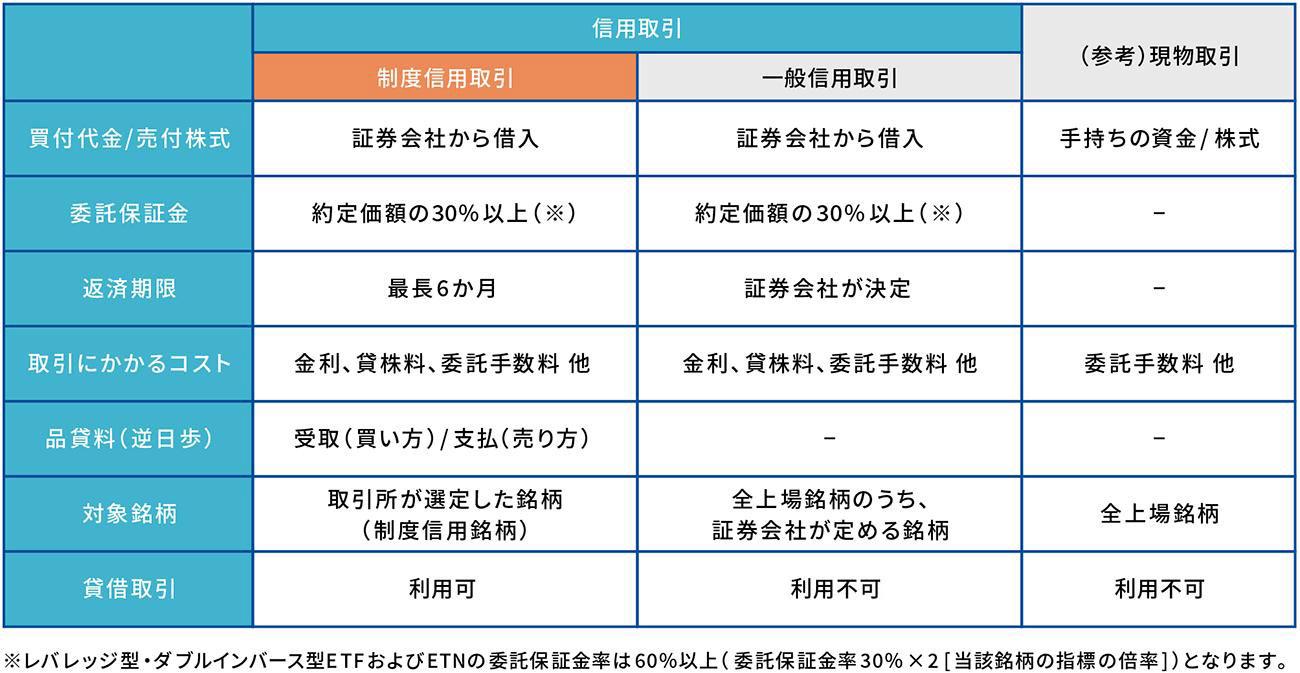

制度信用取引と一般信用取引

では空売りしたい株をどこから借りて来るのかといえば、おおまかに2つに分かれます。それが証券金融会社と投資家です。

制度信用取引とは、元は証券金融会社が保有する株式を証券会社に対して貸借取引により株式を貸し出し、投資家はその株式を使って空売りを行います。

証券金融会社とは日本では日本証券金融会社(日証金)を指します。

では日証金がそもそもどこから株式を調達するというと、これは複雑で証券会社・生損保・信託銀行・その他の大株主(以下、便宜的に大口投資家と呼びます)から貸し出しされたものになります。彼らは日証金だけでなく外資系証券会社(プライムブローカー)にも貸し出しさらに彼らは...となるのですが、ここで考えるのは大口投資家によるプライムブローカーへの貸し出しまでとしておきましょう。というのも、ここまで紹介した大口投資家周りで株式の貸し借りしている総量を日本証券業協会(日証協)が集計・公表しており、これは俗に日証協残高などと呼ばれます。厳密にはこの貸し借りの集計は空売り以外の目的や空売りされていない分も含まれますが、日証協残高は制度信用の需給を把握する上で強力な手段となります。

一方、一般信用取引は単に投資家が証券会社へ株式を貸し出し、その株式を証券会社がさらに空売りしたい人に貸し出す、という構図になっています。取引に関わる登場人物が少なく、比較的自由度の高い取引だと言えます。

これらの違いを表にしてみると以下の通りとなります。(貸借取引情報より引用)

ちなみにここに挙げた以外の違いとして配当落調整金もあり、制度信用の売り建てでは「配当金の額-所得税源泉徴収相当額」を支払いますが、一般信用の売り建てでは「配当金と同額」を支払うという違いがあります。

機関

一般的に「機関」とは「機関投資家」のことを指し、生命保険会社、損害保険会社、信託銀行、普通銀行、信用金庫、年金基金、共済組合、農協、政府系金融機関など、大量の資金を使って株式や債券で運用を行う大口投資家のことをいいます。

しかしSNSや一部の界隈では市場における悪の機関として外資系証券会社を指すことがあり浸透してしまっているため、ここではそれに倣い「機関」という用語を使うことにします。

貸借取引では外資系証券会社である「モルガンスタンレー」「ゴールドマンサックス」といった機関の名が並びますが、実は彼らはポジションをとっているわけではなく、プライムブローカーとして表に立ち顧客に言われた通り取引しているだけです。実際には機関(外資系証券会社)の顧客である大口投資家やヘッジファンドが空売りをしているのです。(このような取引を委託取引と言います)

需給の重要性

さて、ここまで信用取引の制度を説明してきましたが、なぜこれを理解しなければならないのでしょうか?それは「需給分析」において信用取引は非常に重要な概念であるためです。

マクロ環境やセクタートレンド、個別企業の業績を読み解く「ファンダメンタルズ分析」、チャートや出来高を分析する「テクニカル分析」は非常に重要ですが、実はそれらと並ぶ重要なものが「需給分析」です。

需給分析では、その名の通り需要と供給を分析することで売買のタイミングを見極めます。

需給分析として誤解されがちなのが、需給分析とは信用取引の分析であるとされることです。これは半分正解で半分誤りです。

半分正解というのは、信用取引はやはり重要な要素であるということです。特に制度信用では信用買いであろうと信用売りであろうと6ヶ月の機嫌で必ず返済しなければなりません。このことが示すのは信用買いは将来の売り圧力、信用売りは将来の買い圧力を生じさせるということです。特に、買いと売りは対象ではなく買いは理論上株価が0未満にはなりません。しかし、売りは株価が際限なく上がることで損失額に天井はありません。

実際には株価が0になったり雲の上に飛んでいくまでに証拠金維持率を維持できないため、強制決済が生じます。これは証拠金を差し入れない限りポジションが維持できませんので、マーケットのポジション状況を読むことは非常に重要なのです。

また、半分誤りだというのは、現物保有や個別株オプションによる影響です。いくら現物保有での評価損は塩漬けにして問題なかろうと、ある程度のレベルの投資家であれば損切りは行います。これは貸借残高では確認できませんから、信用取引だけで全てを説明しようとするのは危険であると言えます。

需給の読み方

ここまでの話を理解できたら後は実践です。

東証が日々空売り残高を公表しているのをご存知の方が多いですが、それだけでは信用取引の需給を知ることは不十分です。やはり貸借残高を考慮することが必要なのです。

といってもそう難しいことではなく、基本的に株を借りるのは「空売りしたいから」という蓋然性が高く、「貸株≒空売り分」と解釈することができます。つまり、「信用+日証協の貸付残高(貸借残高)」は「実態に近い空売り残高」に限りなく近いと考えられます。

実際、いわゆる踏み上げ(空売りの買い戻しのこと、ショートカバーとも呼ばれる)が起きている銘柄では「信用+日証協の貸付残高(貸借残高)」が積み上がっていることを確認することができます。

一点注意が必要なのは、データを取得できる時点にはラグがあるということです。東証の信用取引残高は前週末分が通常2営業日目(火曜日)の夕方、日証協の貸付残高も通常木曜日に前週末時点での貸借残高が判明するのみで4営業日分のラグがあります。

その間に需給が大きく変化している可能性はありますから、他の情報、例えば株価変化率や出来高から直近の需給状況を推測するということが必要になってきます。

とはいえ、ファンダメンタルズ分析やテクニカル分析と比べれば、需給はより切迫した売買動機を生み出しますので、需給分析の方法を知っておくことは強力な武器となるでしょう。